Como ya les adelantemos, el pasado 10 de abril de 2022, entró en vigor la Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular (en adelante, LRSC) que introduce un nuevo impuesto indirecto que grava la fabricación, la importación y las adquisiciones intracomunitarias de los envases de plástico no reutilizables, con efectos 1 de enero de 2023.

Si bien no existe desarrollo reglamentario del impuesto y estamos todos a la espera de que se publique la norma, este impuesto plantea problemas importantes en cuanto a su implantación debido a la exigencia de una serie de datos a reportar tanto en los modelos como en la contabilidad de existencias.

Lo cierto este impuesto se ha configurado como un híbrido entre el IVA y los impuestos especiales de fabricación de forma que al igual que ocurre con estos últimos, el Impuesto sobre Envases de Plástico No Reutilizables (en adelante, IEPNR) exige del mantenimiento de una contabilidad de existencias basada en datos totalmente ajenos al mundo fiscal/ financiero y que, en muchas ocasiones no están ni siquiera registrados en los ERP de las compañías.

Por lo tanto, el principal problema que plantea la implantación de este impuesto estriba en la identificación del dato a reportar o a tener en cuenta de cara a la elaboración de la liquidación y su validez, toda vez que si bien hasta el 1 de enero de 2024 se prevé la posibilidad de que los proveedores faciliten una declaración responsable en cuanto al contenido de plástico de los envases suministrados, a partir de esa fecha parece que se exigirán certificaciones oficiales.

En bln palao abogados, S.L.P. estamos trabajando junto con MAROSA con el fin de ayudar a nuestros clientes a analizar todas las cuestiones suscitadas entorno a esta nueva figura impositiva y parametrizar sus sistemas, de cara a permitir el cumplimiento de las obligaciones fiscales en vigor a partir del 1 de enero de 2023.

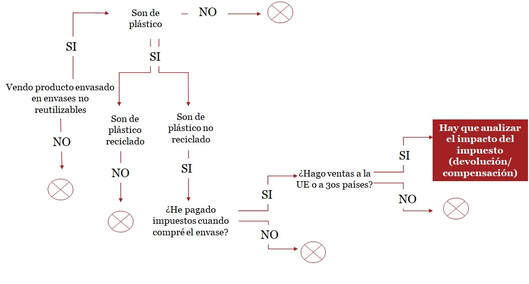

A la hora de enfocar este proyecto existen una serie de preguntas que nos van a permitir dimensionar su alcance y profundidad y que dependerán fundamentalmente de los flujos de compras y/o ventas de nuestros productos, ya sean materias primas, productos intermedios y/o productos terminados.

Si analizamos los flujos de compra de sus productos, las preguntas a realizar de cara a valorar el impacto del impuesto en su organización serían las siguientes:

Si bien no existe desarrollo reglamentario del impuesto y estamos todos a la espera de que se publique la norma, este impuesto plantea problemas importantes en cuanto a su implantación debido a la exigencia de una serie de datos a reportar tanto en los modelos como en la contabilidad de existencias.

Lo cierto este impuesto se ha configurado como un híbrido entre el IVA y los impuestos especiales de fabricación de forma que al igual que ocurre con estos últimos, el Impuesto sobre Envases de Plástico No Reutilizables (en adelante, IEPNR) exige del mantenimiento de una contabilidad de existencias basada en datos totalmente ajenos al mundo fiscal/ financiero y que, en muchas ocasiones no están ni siquiera registrados en los ERP de las compañías.

Por lo tanto, el principal problema que plantea la implantación de este impuesto estriba en la identificación del dato a reportar o a tener en cuenta de cara a la elaboración de la liquidación y su validez, toda vez que si bien hasta el 1 de enero de 2024 se prevé la posibilidad de que los proveedores faciliten una declaración responsable en cuanto al contenido de plástico de los envases suministrados, a partir de esa fecha parece que se exigirán certificaciones oficiales.

En bln palao abogados, S.L.P. estamos trabajando junto con MAROSA con el fin de ayudar a nuestros clientes a analizar todas las cuestiones suscitadas entorno a esta nueva figura impositiva y parametrizar sus sistemas, de cara a permitir el cumplimiento de las obligaciones fiscales en vigor a partir del 1 de enero de 2023.

A la hora de enfocar este proyecto existen una serie de preguntas que nos van a permitir dimensionar su alcance y profundidad y que dependerán fundamentalmente de los flujos de compras y/o ventas de nuestros productos, ya sean materias primas, productos intermedios y/o productos terminados.

Si analizamos los flujos de compra de sus productos, las preguntas a realizar de cara a valorar el impacto del impuesto en su organización serían las siguientes:

Si nos detenemos en los flujos de venta, las preguntas serían las siguientes:

Si tras la responder a cualquiera de estas preguntas, concluye que su organización podría verse afectada por este impuesto, en bln palao abogados, S.L.P. junto con MAROSA estaremos encantados de concertar una cita o reunión, con el fin de analizar con mayor detalle el impacto de este impuesto en su organización y, en su caso, detallar nuestra metodología de trabajo que conjuga un sólido conocimiento de los impuestos indirectos y una amplia experiencia en temas relacionados con el denominado tax technology.

Belén Palao Bastardés

Socio Director- bln palao abogados, S.L.P.

belen.palao@blnpalao.com

Pedro Pestana da Silva

Socio Director- MAROSA

pps@marosavat.com

Belén Palao Bastardés

Socio Director- bln palao abogados, S.L.P.

belen.palao@blnpalao.com

Pedro Pestana da Silva

Socio Director- MAROSA

pps@marosavat.com

Canal RSS

Canal RSS